Opinion : Des mois de prédictions se rapprochant d’un effondrement économique rapide

Parfois, des semaines se passent en un jour, et il semble que nous vivions à une telle époque. Dans mon dernier Patron Post, j’ai expliqué comment la guerre de Poutine et les sanctions imposées par l’Occident et d’autres nations vont provoquer un changement tectonique dans le nouvel ordre mondial. C’est déjà le cas.

De nombreux articles ont affirmé au cours des deux dernières semaines que le mondialisme était en train de s’effondrer et que la rupture entre l’Ouest et l’Est causée par la guerre de Poutine avait brisé la tendance de ces dernières années vers une économie et une gouvernance mondialisées. J’ai soutenu le contraire – qu’elle accélère considérablement le mondialisme tout en le fissurant en un nouveau type de mondialisme bipolaire.

Quelques heures seulement après avoir publié ce Patron Post ce matin, j’ai lu la déclaration suivante :

Nous sommes à un point d’inflexion, je crois, dans l’économie mondiale, pas seulement l’économie mondiale, le monde, qui se produit toutes les trois ou quatre générations….. [Un général m’a dit que] 60 millions de personnes sont mortes entre 1900 et 1946 et que depuis, nous avons établi un ordre mondial libéral, ce qui ne s’était pas produit depuis longtemps….. C’est maintenant que les choses changent et qu’un nouvel ordre mondial se met en place, et nous devons le diriger. Nous devons unir le reste du monde libre pour le faire…

Le président Joe Biden lors d’une table ronde d’affaires lundi (Real Clear Politics)

On peut difficilement demander une plus grande confirmation de la part du « leader du monde libre » que nous allons exactement là où j’ai dit que nous allions dans ce post. Parfois, il ne faut pas longtemps pour le voir dans les nouvelles.

Il y a quelques jours à peine, j’avais également écrit dans l’introduction de ma dernière série de « Patron Posts »,

Nous avons glissé dans un effondrement économique vers une récession cachée que peu de gens ont vu venir au cours des derniers mois de 2021, lorsque la Fed a simplement réduit son QE, ce qu’elle devait faire parce que nous étions en train de revenir à l’inflation la plus forte depuis les années 70 et le début des années 80 (ce que j’avais également assuré à tout le monde) ….. L’assouplissement de la Fed a donné naissance à des justiciers obligataires (comme je l’avais prédit) et à un lent krach boursier qui a fait chuter deux indices majeurs de plus de 20 %, et maintenant le monde est confronté à une crise mondiale due à la guerre de Poutine et aux plus grandes sanctions économiques de tous les temps ! … Au cours des dernières semaines – lorsque l’assouplissement a mis fin au contrôle de la courbe par la Fed, que les sanctions ont commencé, et que la Fed a commencé à resserrer ses taux – la partie avant de la courbe a grimpé en flèche….

J’estime à 95 % la probabilité qu’une récession débute au cours de ce trimestre, car la courbe des taux s’inverse maintenant. Comme je l’ai déjà dit à plusieurs reprises, on peut s’attendre à ce que l’inversion de la courbe des taux soit cette fois-ci l’arrivée tardive à la fête, après que la récession ait déjà commencé parce que la Fed l’a gelée avec deux années de contrôle absolu de la courbe des taux, dont elle vient juste de sortir.

« Epocalypse Revisited : Le cauchemar récurrent de l’effondrement économique ».

Ma thèse principale de l’année dernière affirmait que la Fed exerçait un contrôle total de la courbe des taux depuis deux ans avec ses achats massifs d’obligations sur toutes les échéances de la courbe. De toute évidence, la Fed a décidé elle-même du nombre de bons du Trésor à acheter à chaque point d’inflexion pour établir la courbe là où elle le souhaitait en procédant à cette impression monétaire massive. Pourquoi ne le ferait-elle pas si elle achète tout le long de la courbe en nombre suffisant pour modifier les rendements obligataires ?

J’ai donné à tous mes lecteurs une clé pour comprendre les événements qui allaient se produire au début de l’année 2022 (les clients d’abord, bien sûr) : réaliser que la Fed allait inévitablement abandonner tout ce contrôle sur les rendements obligataires lorsqu’elle arrêterait ses achats d’obligations d’assouplissement quantitatif, ce qui permettrait aux défenseurs des obligations d’évaluer l’inflation que la courbe des rendements avait été incapable de montrer au cours des deux dernières années.

Pendant plus d’un an, quelques personnes sur d’autres sites que le mien ont soutenu avec moi qu’il ne pouvait pas y avoir d’inflation massive à venir ni de récession parce que les obligations ne la montraient pas, et que les rendements obligataires augmentent toujours pour suivre l’inflation, et que les obligations sont l’indicateur préféré de la Fed pour juger de l’arrivée d’une récession. J’ai fait valoir que les obligations ne pouvaient rien montrer de tout cela parce que la Fed avait mis le compteur à zéro en raison de ses achats massifs d’obligations qui ont empêché toute découverte des prix sur le marché obligataire.

J’ai parlé de la Fed comme de la baleine dans la piscine d’obligations – une baleine si grosse qu’elle prenait toute la piscine. Ainsi, le niveau d’eau de la piscine (les prix des obligations) baisserait rapidement lorsque la baleine sortirait de la piscine. (La baisse des prix équivaut à la hausse des rendements).

Pour que vous puissiez voir ce qui se prépare, vous devez comprendre pourquoi le compteur favori de la Fed est cassé, ce qu’il faut pour le réparer et à quelle vitesse il réagira une fois réparé. J’ai réexpliqué ces dynamiques dans un Patron Post le mois dernier et je les partage ici en guise de rappel :

L’un des aspects insidieux de l’éclatement de la bulle obligataire est que la courbe de rendement des obligations s’aplatit rapidement à mesure que les justiciers obligataires prennent les rênes du marché obligataire que la Fed relâche.

« L’éclatement de la bulle financière, partie 3 : l’éclatement des obligations ».

Cet aplatissement présage une récession. Je ne pense pas qu’une courbe de rendement plate, puis inversée, provoque en soi des récessions, mais simplement qu’il s’agit d’un signe considéré par la Fed comme son indicateur le plus fiable des récessions ; ainsi, lorsque la courbe de rendement s’inverse, cela crée un sentiment de récession sur tous les marchés financiers. En ce sens, c’est un amplificateur qui en fait en quelque sorte une prophétie auto-réalisatrice. C’est presque comme une garantie ou un sceau sur la récession à venir. Cette fois-ci, il s’agit d’un indicateur retardé en raison de la rigueur avec laquelle la Fed a tenu les rênes de la fixation des prix des obligations, limitant son propre meilleur indicateur comme une jauge cassée, au point que la Fed ne voit même pas que la récession est déjà à la porte….

[Voici] la clé que j’ai exposée dans les précédents Patron Posts pour comprendre l’importance des changements qui s’annoncent. En se retirant des achats d’obligations (comme on le voit maintenant se produire simultanément en divers endroits du monde), les banques centrales libèrent les courbes de taux d’intérêt dans le monde entier. Cela signifie que les marchés vont commencer à évaluer l’inflation qu’ils n’étaient pas en mesure d’évaluer en raison de l’interférence massive des banques centrales ; il faut donc s’attendre à ce que la réévaluation des obligations se produise rapidement (dans un domaine où les mouvements d’intérêt sont normalement très lents), à ce que les courbes de rendement s’aplatissent rapidement et à ce que tout cela perturbe de nombreux marchés….

J’ai expliqué que l’indicateur de la courbe des rendements est en retard sur la courbe parce que la Fed a exercé le contrôle le plus strict qu’elle ait jamais exercé sur la courbe des rendements au cours des deux dernières années, ce qui explique pourquoi la courbe évolue rapidement maintenant, ET pourquoi on peut s’attendre à ce qu’il soit en retard dans la prédiction de la récession parce qu’il l’aurait évalué il y a des mois (le laps de temps avant une récession où il devient généralement négatif), si la Fed n’avait pas exercé un contrôle total.

J’ai prévenu le mois dernier que cela nous rapprocherait de l’éclatement de la bulle obligataire et que nous serions probablement déjà en récession, car cette fois-ci, la courbe n’a pas pu montrer tout cela avant d’être libérée par la réduction progressive des taux de la Fed. Un facteur important, en termes d’impact de l’évolution des rendements obligataires sur les autres marchés, est la rapidité avec laquelle les rendements obligataires augmentent et la courbe des rendements s’aplatit puis s’inverse pour indiquer une récession. Un changement rapide dans un indicateur qui évolue normalement lentement effraie les marchés.

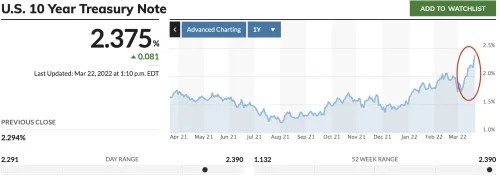

Eh bien, nous y sommes. Tout s’est passé cette semaine et la semaine dernière. Regardez ce qui est arrivé aux taux d’intérêt obligataires et à la courbe de rendement depuis que la Fed a terminé son tapering :

Comparez cela à tous les mouvements incrémentiels de l’année dernière, lorsque la Fed a fait tourner le compteur, comme je l’ai dit, et vous verrez que les rendements obligataires ont pris vie et évoluent pour montrer l’inflation à un rythme que nous n’avions pas vu depuis longtemps. L’obligation/le billet de 10 ans est passé de 1,95 % le 9 mars, lorsque la Fed a mis fin à la réduction progressive des taux d’intérêt avec son dernier achat de QE, à 2,39 % aujourd’hui, soit 46 points de base en moins de deux semaines, dont 24 au cours des deux derniers jours seulement.

Et il s’agit d’un phénomène mondial. Voici ce que cette hausse des rendements obligataires (au niveau mondial) a signifié en termes de prix des obligations :

« Il s’agit maintenant de la pire chute jamais enregistrée pour les titres à revenu fixe mondiaux ».

Les marchés obligataires mondiaux ont subi des pertes sans précédent depuis le pic de l’année dernière, alors que les banques centrales, dont la Réserve fédérale, cherchent à resserrer leur politique pour lutter contre l’inflation galopante….. [Il s’agit de la plus forte baisse par rapport à un pic depuis 1990, dépassant le recul de 10,8 % enregistré pendant la crise financière de 2008. Cela équivaut à une baisse de la valeur marchande de l’indice d’environ 2 600 milliards de dollars, soit pire que les 2 000 milliards de dollars de 2008…..

La pression inflationniste croissante dans le monde entier alimente les inquiétudes quant à la capacité de l’économie mondiale à résister à une période prolongée de hausse des coûts de financement….. « Les attributs de valeur refuge des Treasuries ont été mis à mal lorsqu’on ajoute le risque de durée à l’équation », a déclaré Winson Phoon, responsable de la recherche sur les titres à revenu fixe chez Maybank Securites Pte. Ltd. C’est un coup dur pour les gestionnaires de fonds habitués à des années de gains réguliers, soutenus par une politique monétaire souple…..

Les obligations d’entreprises sont particulièrement vulnérables aux menaces croissantes de stagflation, car le ralentissement de la croissance économique augmente également les risques de crédit…..

L’effondrement des marchés mondiaux de la dette rappelle le cycle de resserrement de la Fed en 2018, même si l’indice obligataire mondial large n’a perdu que 1,2 % sur l’ensemble de l’année. Mais contrairement à ce qui se passait il y a quatre ans, les pressions sur les prix sont désormais beaucoup plus fortes et la chaîne d’approvisionnement mondiale est assiégée.

Yahoo !

L’inversion de la courbe des taux à la vitesse de l’éclair crie à la « récession ».

Les obligations sont également en train de se réévaluer selon un modèle qui annonce une « récession », maintenant qu’elles ont été libérées du contrôle de la Fed. Nous avons assisté aux mouvements d’inversion de la courbe des taux les plus rapides que l’on puisse imaginer, les prix augmentant de manière disproportionnée vers l’extrémité avant de la courbe :

La semaine dernière, Ethan a écrit que la performance épouvantable des obligations du Trésor américain était en quelque sorte un retour inévitable à la normale après qu’elles aient été placées dans un coma économique induit par la politique pendant la Covid.

Financial Times

Voilà quelqu’un d’autre qui utilise le terme que j’employais pour décrire la raison pour laquelle les rendements obligataires n’évaluaient rien pendant tous les mois précédents. Les rendements obligataires étaient dans un « coma » induit par le FedMed :

La Fed a créé une économie codépendante à laquelle j’ai répondu : « Dès que vous enlevez le soutien vital, le patient comateux commence à mourir. Il s’est avéré qu’à chaque fois que la Fed a retiré l’assistance respiratoire, la santé du patient s’est dégradée au point que la Fed a dû revenir en urgence avec une assistance respiratoire plus importante.

« Epocalypse Revisited : Le cauchemar récurrent de l’effondrement économique »

Sur l’ensemble de la courbe, les rendements du Trésor reviennent à leurs niveaux pré-pandémiques – même si c’est par à-coups. Même le rendement obstiné à 30 ans est revenu à son niveau de début 2019…

Financial Times

… Des interventions fiscales, monétaires et épidémiologiques épiques ont transformé l’économie américaine du jour au lendemain. Un marché baissier des Treasuries [c’est-à-dire le marché baissier actuel] représente principalement un retour à la normale, même si l’inflation élevée et la guerre en Russie ont rendu le parcours plus cahoteux….

La situation n’a fait que s’aggraver au cours des derniers jours. Comme l’a rapporté l’équipe des marchés du FT lundi, les Treasuries ont maintenant connu leur pire mois depuis 2016….

L’inquiétude est que le retour à la normale au moment même où la Fed se retranche pour lutter contre l’inflation pourrait déclencher une récession. C’est en tout cas l’inquiétude que signale la courbe des taux.

Les mouvements brusques du marché du Trésor américain indiquent de plus en plus le risque d’une récession imminente, avec des « justiciers obligataires qui sortent du bois » et des marchés qui doutent du plan de la Réserve fédérale américaine pour organiser un « atterrissage en douceur » de l’économie alors qu’elle augmente les taux d’intérêt pour lutter contre l’inflation, ont déclaré des experts du marché…..

« La courbe des taux est de mauvais augure », a écrit Christopher Murphy, coresponsable de la stratégie en matière de produits dérivés chez Susquehanna Financial Group…..

Melissa Brown, responsable mondiale de la recherche appliquée chez Qontigo, a déclaré : » Le marché suppose peut-être qu’ils ne peuvent pas enfiler cette aiguille… il va être difficile de ne pas nous conduire à la récession…. « .

« Les justiciers obligataires sont sortis du bois », a déclaré M. Brenner, ajoutant qu’il a constaté une grande quantité de ventes sur le marché des contrats à terme, particulièrement concentrées sur les contrats à terme à cinq ans.

MarketScreener

C’est ce que je n’ai cessé de répéter l’année dernière, à savoir que lorsque la Fed réduirait ses taux d’intérêt, on verrait les justiciers obligataires sortir du bois (je crois que j’ai même utilisé ce cliché) pour réévaluer le prix des obligations afin de faire apparaître l’inflation et la récession en même temps. Bien sûr, la partie la plus critique de la courbe, qui, selon la Fed, est son indicateur le plus fiable, est le rapport entre le taux à 2 ans et le taux à 10 ans, qui ne s’est pas encore inversé, mais qui en est très proche :

« La courbe des rendements – seulement 17 points de base à zéro ».

La différence entre les obligations à 2 ans et à 10 ans n’est plus que de 17 points de base…. . Toutes les récessions de ces 40 dernières années ont été précédées d’une courbe de rendement inversée – où cet écart est devenu négatif avant la récession….. Même la récession de 2020, qui n’a rien à voir avec la Fed mais avec un arrêt obligatoire du COVID, a également connu une courbe de rendement inversée à l’été 2019.

Seeking Alpha

« Des risques géopolitiques à la hausse des taux d’intérêt, les actions américaines font face à des risques uniques qui mènent à des marchés baissiers »

C’est un moment unique pour le marché boursier américain, qui est confronté à un ensemble distinct de circonstances – des risques géopolitiques à la hausse des taux d’intérêt – qui, lorsqu’elles sont combinées, ont historiquement conduit à un marché baissier…..

D’abord, la Réserve fédérale commence à augmenter les taux d’intérêt…

Ensuite, il y a la guerre de la Russie avec l’Ukraine…

Pendant ce temps, les prix du pétrole dépassent les 100 dollars le baril…

Il est rare que la Fed relève ses taux à un moment où les marchés sont sous pression et où les tensions géopolitiques bouillonnent.

Financial Express

J’ai remis gratuitement à tout le monde la clé permettant de comprendre en détail l’effondrement financier massif qui allait se produire au premier trimestre de cette année en raison de l’assouplissement de la politique monétaire de la Fed (les mécènes, bien sûr, obtiennent les détails les plus nombreux et les plus précoces, mais j’ai veillé à ce que chacun reçoive le minimum nécessaire pour voir ce qui allait se produire, car c’est important pour tous). Ces moments exaspérants pour la Fed correspondent exactement à la situation dans laquelle j’ai dit qu’elle se mettait elle-même dans le pétrin, où l’inflation qu’elle a contribué à créer l’oblige à resserrer une économie dépendante de la Fed et tous ses marchés dépendants de la Fed au moment où elle peut le moins se permettre de le faire – dos au mur.

J’avais également noté à plusieurs reprises que le compteur cassé montrerait ce qu’il aurait montré il y a 6 à 9 mois s’il avait pu le faire. Cela signifie qu’il ne commencerait à prédire une récession que lorsque nous y serions déjà. C’est pourquoi le compteur augmente si rapidement maintenant. Il rattrape la réalisation de ce qui aurait dû être évalué l’été dernier.

Cela vous laisse avec une clé que beaucoup d’autres ne saisissent toujours pas. Ils parlent maintenant soudainement d’une récession à venir plus tard cette année ou au début de 2023, mais ce que vous savez, c’est que nous venons juste d’obtenir le relevé de l’été dernier, donc la récession est probablement déjà là.

« L’indice S&P 500 sera plus douloureux si les hausses de taux se poursuivent »

Lorsque la Fed resserre la masse monétaire, cela entraîne souvent un ralentissement économique. Et en effet, le marché du crédit se dirige maintenant vers une inversion, qui a un historique presque parfait pour prédire les récessions et, donc, les baisses des marchés boursiers. En tant que tel, les traders doivent être prudents avec SPY et d’autres ETF indiciels de ce type. Le rallye de la semaine dernière ne garantit en aucun cas l’existence d’un plancher.

InvestorPlace

En fait, il faut être très prudent, car les prix vont se redresser rapidement, comme nous l’avons vu dès la fin du taper et avant même que Powell n’annonce sa première hausse des taux d’intérêt. Même Powell a pratiquement admis que la situation semblait échapper à tout contrôle, même s’il nous a assuré, bien sûr, qu’elle n’était pas hors de contrôle parce que c’est son travail de ne pas alarmer les marchés :

« Mais l’inflation est bien supérieure à notre objectif. Et, vous savez, l’aide que nous attendions, et que d’autres prévisionnistes attendaient, de l’amélioration de l’offre, de la participation de la main-d’œuvre, des goulets d’étranglement, de toutes ces choses qui s’améliorent – elle n’est pas venue. Nous envisageons donc maintenant d’utiliser nos outils pour rétablir la stabilité des prix. Et nous sommes déterminés à le faire ».

En d’autres termes, rien n’est venu sauver la Fed d’une hausse de l’inflation, comme ils s’y attendaient, alors qu’ils ne cessaient de dire que tout cela était transitoire et que je ne cessais de les avertir que ce n’était PAS le cas. S’ils avaient lu cet article, ils se seraient attendus à autre chose. (Hélas, je n’ai jamais réussi à leur faire comprendre l’intérêt de le faire ; )

Le président de la Réserve fédérale va rarement droit au but.

Cependant, comme Powell l’a fait remarquer sans ambages, l’aide attendue n’est tout simplement « pas venue ». La Réserve fédérale doit donc maintenant prendre les choses en main en adoptant une politique plus énergique pour maîtriser l’inflation.

« Des réponses politiques plus tranchantes » ne sont pas ce que les marchés aiment. Ils n’aiment pas les surprises. En plus de tout cela, ma dernière série de Patron Posts avait pour but d’exposer – comme l’un des commentaires ci-dessus le note également comme un facteur contributif mais pas la cause principale – comment la guerre de Poutine exacerbe l’ensemble de la bulle d’effondrement de tout ce que j’ai écrit dans mes Patron Posts le mois précédent, ce vers quoi Bloomberg semble maintenant se diriger en accord :

Comme l’écrit Cormac Mullen de Bloomberg, le marché obligataire suggère que « la probabilité que la Réserve fédérale puisse organiser un atterrissage en douceur s’estompe de semaine en semaine, la guerre en Ukraine exacerbant les pressions inflationnistes…. ». Comme le conclut Mullen, « Même Powell lui-même a reconnu la gravité de l’épreuve à laquelle la Fed est désormais confrontée, retirant les mesures de relance alors que l’inflation s’accélère au rythme le plus rapide depuis quatre décennies. »

Zero Hedge

Oui, ça va atterrir aussi facilement qu’un 747 dans l’Himalaya. Imaginez le capitaine Powell, les doigts serrés autour du manche, penché en avant, les yeux plissés pour voir à travers les nuages autour du Mont Everest, essayant de trouver une piste d’atterrissage où poser son 747. C’est le voyage que je veux faire. Et, si vous pensez qu’il a les compétences pour le faire, rappelez-vous 2018, qui n’était rien comparé à cet épisode de la Fed.

L’éclatement de la grande bulle obligataire

Dans le domaine obligataire, la trajectoire des intérêts présentée ci-dessus est une fusée. J’ai également dit que le point où la montée rapide des intérêts obligataires est susceptible de causer de sérieux problèmes aux actions se situait dans la fourchette 2,25 %-2,5 %. Eh bien, nous avons presque atteint le sommet de cette fourchette en l’espace d’une journée ; nous verrons donc ce qui se passera lorsque ce fait sera digéré par les investisseurs en actions ; jusqu’à présent, ils semblent être dans un état de déni de ce qu’ils voient ; cependant…

S’il y a des lois de la gravité dans la finance, le marché des actions risque d’en prendre un sacré coup. C’est parce que la politique monétaire est un instrument émoussé. Si les responsables politiques utilisent des outils de politique monétaire traditionnels et non traditionnels pour mettre fin au cycle d’inflation des prix à la consommation, les prix des actifs seront durement touchés. En outre, étant donné l’ampleur de la surévaluation, la baisse potentielle des cours des actions pourrait rivaliser avec les « grandes » baisses des années passées. Les investisseurs devraient donc prendre note : l’histoire se répète parfois dans le monde de la finance.

Zero Hedge

C’est le scénario que j’ai dit que nous allions probablement ressentir en mars prochain, dès que la Fed aura mis fin à l’assouplissement quantitatif, mais c’est la bulle obligataire dont j’ai dit dans les billets d’humeur du mois dernier qu’elle serait le véritable problème. L’importance de la bulle obligataire tient au fait que toutes les autres bulles s’y rattachent. Dans ce billet d’humeur, j’ai décrit son importance de la manière suivante :

Personne n’a jamais vu une bulle obligataire universelle s’effondrer au centre de l’ensemble du système solaire financier des petites et grandes nations en orbite ; il ne s’agit donc pas d’un phénomène dont nous avons une idée précise en termes de danger, mais ce sont vraiment les obligations qui constituent l’épicentre (le cœur) de l’explosion de la bulle « Tout ». Alors que nous sommes habitués à ce que les krachs boursiers soient les plus grands événements financiers que nous ayons vus, ils ne sont que des éruptions solaires comparés à l’implosion du noyau d’une bulle obligataire mondiale. (Dans une supernova, le noyau s’effondre, puis l’étoile entière, soudainement comprimée, explose en emportant le système solaire qui l’entoure).

L’effondrement de la bulle « Tout » sera une supernova économique. Pensez à Lehman Bros. et Bear Stearns et tout le reste de ce qui s’est passé pour causer la grande récession, puis augmentez d’un ordre de grandeur parce que la plupart de ce qui s’est développé juste à partir de titres adossés à des hypothèques.

« The Everything Bubble Bust Pt. 3 : The Big Bond Blowup » (en anglais)

La bulle obligataire est le cœur de l’effondrement. Les taux obligataires déterminent les taux hypothécaires, de sorte que ces derniers augmentent rapidement si les bons du Trésor augmentent rapidement. Une hausse rapide des taux hypothécaires dégonflera ou fera s’effondrer la bulle immobilière. Si le prix des bons du Trésor augmente rapidement, le prix des obligations d’entreprise augmentera, car elles ne peuvent pas avoir des rendements inférieurs à ceux des obligations d’État, bien plus sûres. C’est alors que la bulle des obligations d’entreprise s’effondre. La hausse rapide du prix des obligations d’entreprise s’accompagne de l’effondrement de la bulle des obligations zombies, car les sociétés zombies (entreprises qui gagnent juste assez d’argent pour couvrir les intérêts de leur dette) ne peuvent soudainement plus se refinancer à des taux d’intérêt plus élevés et font donc faillite.

Étant donné que ces obligations d’entreprises étaient principalement utilisées pour financer les rachats d’actions, qui ont été le principal carburant de la hausse rapide du marché boursier pendant des années, alors la bulle boursière s’effondre parce que les rachats deviennent trop coûteux pour être justifiés par rapport à l’époque où l’argent était pratiquement gratuit. Les actions chuteront pour d’autres raisons connexes : Le retrait de l’assouplissement quantitatif de la Fed qui permet aux rendements obligataires d’augmenter est aussi le retrait d’importants nouveaux fonds qui cherchaient chaque mois un endroit où se garer et qui ont trouvé cet endroit dans les actions. L’argent frais doit aller quelque part jusqu’à ce qu’il ne soit plus possible d’aller nulle part. J’ai également souligné que la hausse des rendements obligataires est un facteur d’attraction qui tend, au fil du temps, à retirer de l’argent des actions (la pompe que j’ai mentionnée et qui déplace l’argent de la réserve d’actions vers la réserve d’obligations).

Tout ce que j’ai dit est arrivé avant même qu’il y ait une guerre ; donc, ce n’est pas causé par la guerre, mais la guerre va certainement aggraver la situation. Sans aucun doute, certains – en particulier la Fed – seront enclins à mettre tout cela sur le compte de la guerre, mais vous l’avez lu pendant des mois ici, donc vous savez que cela a été vu venir bien avant que Poutine ne commence à promettre qu’il n’envahirait jamais l’Ukraine.

Et, bien sûr, tout cela finit par entraîner des problèmes de dette souveraine. Dans le premier Patron Post de la dernière série de ce mois, j’ai écrit,

La guerre de Poutine a certainement augmenté le nombre de défauts de paiement de la dette souveraine que nous allons voir…..

Parce que nous continuons à repousser la douleur en accumulant de nouvelles montagnes de dettes sans procéder à des réparations structurelles ou à une refonte des fondements de nos économies modernes complexes, tout ce que j’ai dit sur les faillites et les défauts de paiement dans mes billets de mécène sur l’éclatement de la bulle spéculative a été intensifié par les sanctions qui ont été imposées au niveau mondial en réponse à la guerre de Poutine.

Les défauts de paiement de la dette souveraine sont maintenant plus probables, et non moins probables, dans les nations qui seront les plus touchées par ces sanctions parce qu’elles ont moins de capacité à s’endetter davantage pour supporter le fardeau des sanctions, d’autant plus que certaines voient leur cote de crédit abaissée en raison des dommages économiques collatéraux causés par les sanctions.

« L’épocalypse revisitée première partie : les sanctions vont intensifier les pénuries, répandre la famine et faire monter l’inflation dans le monde entier »

Qu’est-ce qui pourrait être pire que toutes les dettes souveraines qui commencent à voir une hausse des intérêts parce que les nations ont mis fin à leur QE, au moment où ces nations seront poussées par des sanctions à s’endetter davantage. Maintenant, leur besoin de s’endetter davantage forcera leurs banques centrales à recommencer à faire de l’assouplissement quantitatif afin d’empêcher les taux d’intérêt de les tuer, mais cela ne fait que les replonger dans ces cycles d’endettement massif sans fin dont j’ai parlé dans mon petit livre Downtime et dans un piège d’hyperinflation.

Les obligations vont de pair avec le monde financier.

J’ai exposé tout cela en détail, en expliquant les liens, dans ces billets d’honneur. Et maintenant, nous voyons le grand risque de l’éclatement de la bulle obligataire surgir rapidement parce que la Fed s’est retirée du marché obligataire QE ce mois-ci, et déjà le désordre s’accumule dans les articles de presse partout !